1月12日,中指研究院发布《2023年融资盘点:延续下降态势,信用债、ABS为融资主力》,在房地产融资结构上,信用债、ABS发行占比提升,成为融资主力。其中,信用债央国企是发行主力,民企发行规模保持低水平。

(2023年、2022年各类企业信用债发行规模)

2023年,房地产行业信用债发行规模为4233.1亿元,同比下降9.1%,占总融资规模的58.6%,较上年同期上升3.9个百分点。平均发行期限3.05年,其中发行期在3年以上的占比42.0%,比上年同期下降8.5个百分点,期限明显缩短。

从单月来看,一季度,信用债发行连续回升,3月发行规模达到600亿以上的相对高位,二季度信用债发行规模整体呈下降趋势,6月发行规模已不足400亿元。下半年仅7月和11月信用债发行规模略有回升,发行规模在300亿元以上,总体呈下降趋势。

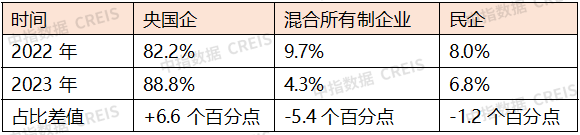

从发行结构来看,信用债的发行主体以央企、地方国企为主,年内国央企发行占比近90%,较去年同期上升6.6个百分点;民企和混合所有制企业发行占比相比去年同期下降。