12月19日,据中指研究院消息,改善性需求仍是新房市场重要支撑,核心城市刚需入市节奏加快。

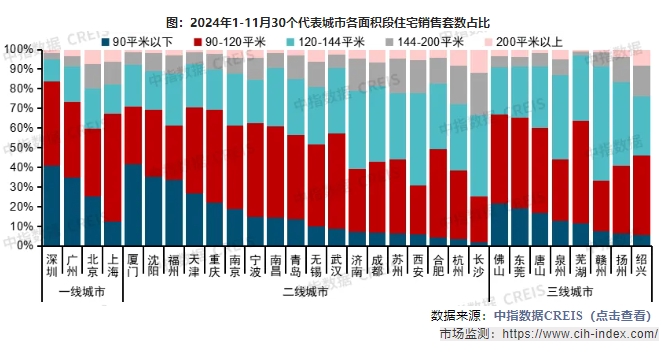

从成交面积段来看,90-120平方米产品仍是新房市场需求主力。一线城市中深圳、上海90-120平方米新建商品住宅成交套数占比均超四成,其中上海占比高达55%。北京120平方米以上大户型占比超其他一线城市。

二线代表城市中,厦门、沈阳、福州等城市中小户型占比较高,均超30%;长沙、杭州、西安、济南等城市120平方米以上大户型成交占比超60%,改善性住房需求仍占主导,其余城市90-120平方米产品成交套数占比均接近或超过四成。

三线代表城市中,佛山、东莞、芜湖、唐山、绍兴90-120平方米住宅成交套数占比均超40%。

从成交套数占比变化来看,与上年同期相比,30个代表城市中,24个城市144平方米以上再改类产品成交占比有所提升,其中上海、无锡、绍兴144平方米以上住宅成交套数占比提升幅度均超过5个百分点,杭州、长沙、合肥、青岛等核心二线城市144平方米以上住宅成交套数占比也增长明显。

从各总价段成交情况来看,随着二手房价格持续下调,二季度以来北京、上海、深圳刚需入市加快,300万以下二手房源成交套数同比明显增加,未来或有望加快一二手联动,带动新房市场需求释放。

与此同时,今年以来在政策支持下,多个核心城市高端改善需求韧性较强,对新房市场起到重要支撑。2024年1-11月,一线城市中上海2000万以上新房成交套数同比增长52%,深圳2000万以上新房成交套数同比增长49%;二线城市中成都、无锡、青岛1000万以上新房成交套数同比增幅均超20%,合肥、西安800-1000万新房成交套数同比增幅均超40%。

高端改善需求大幅增长对新房市场形成一定支撑,但同时值得注意的是,高端需求的成交量总体相对有限,持续释放后或造成一定需求透支,同时叠加房企产品供应“豪宅化”趋同,竞争加剧,需关注后续市场持续性。