5月22日,据CRIC最新数据显示,我国房地产代建市场正呈现显著的城市能级分化。

2021-2025年一季度监测的32个城市开盘项目中,二三线城市代建渗透率持续攀升,与一线城市形成鲜明对比,揭示出房地产代建市场格局的深层变革。

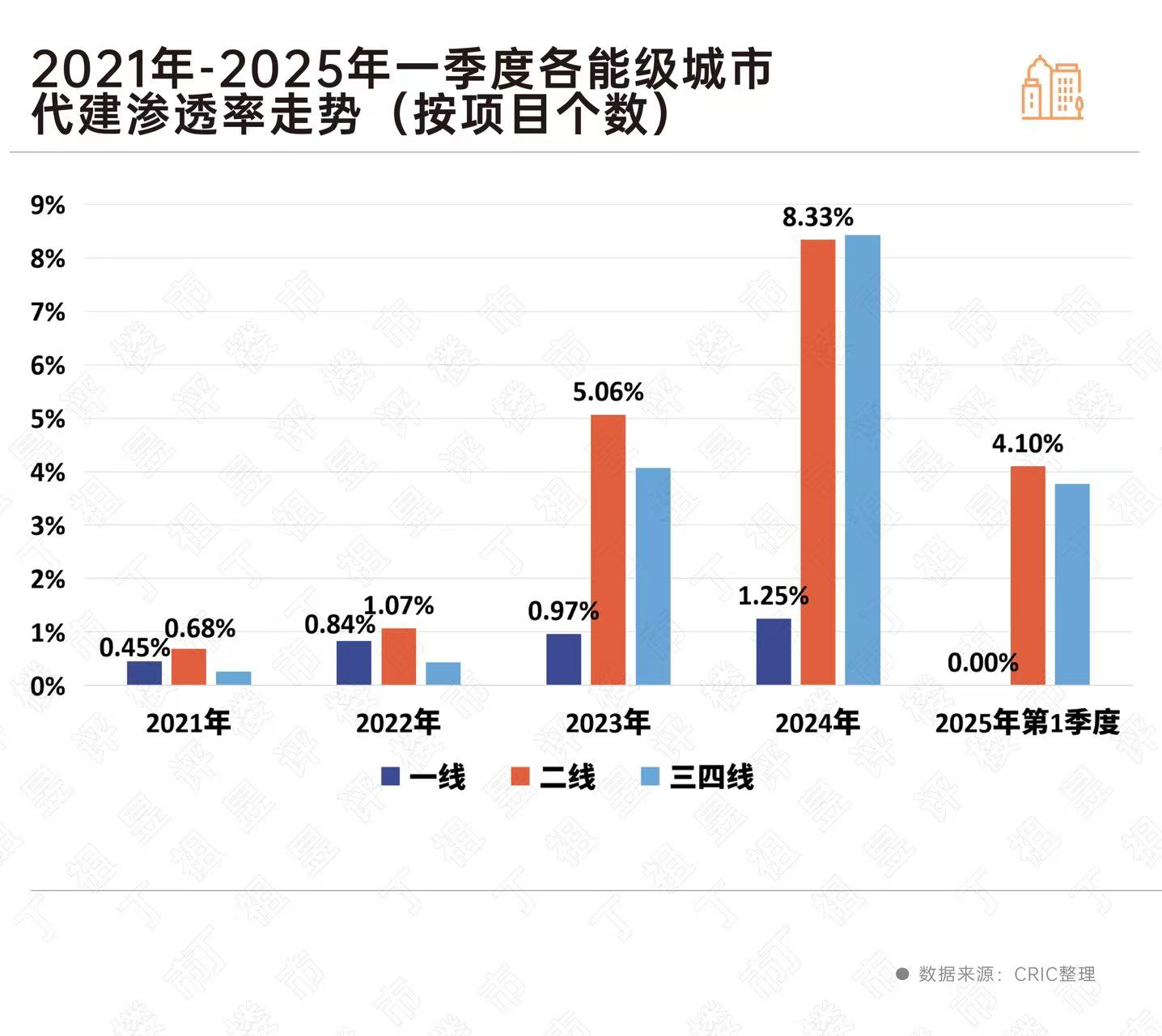

根据CRIC制作的代建渗透率走势图显示,二线城市在2024年以8.33%的渗透率创下峰值,三四线城市同期也达到7%。与之形成强烈反差的是,一线城市代建渗透率始终在1%低位徘徊,2025年一季度更出现零渗透率的罕见现象。

这种"二八分化"的态势与行业2.4%的平均渗透率形成鲜明对比,凸显代建市场重心转移的行业现实。

深入分析市场结构发现,核心二线城市已成为代建主战场。无锡、苏州等长三角重点城市代建发展迅猛,2024年代建渗透率突破8%大关。即便是一线城市中表现较好的广州、北京,其1%左右的渗透率仍与二线重点城市存在数倍差距。

市场人士指出,这种差异源于土地市场结构性特征——一线城市优质地块多由头部房企自主开发,而二三线城市存在大量需借助专业代建力量的城投地块。

土地市场数据印证了这一判断。

CRIC统计显示,四大一线城市城投拿地占比持续走低:北京城投拿地占比从未突破40%,上海、广州呈现明显下降趋势,深圳虽以租赁用地为主占比居首,但可开发用地极其有限。

反观二线城市,城投平台仍是土地市场重要参与者,为代建业务创造大量需求。

市场门槛的抬升进一步加剧分化格局。

目前代建市场头部效应显著,绿城管理等TOP10企业占据主要市场份额。在一线城市土地资源稀缺、开发主体强势的背景下,中小代建企业生存空间被持续压缩。

行业分析师指出,新入局者需重点布局代建渗透率不足5%的三四线城市,通过差异化竞争寻找发展机遇。(本文数据来源:CRIC中国房地产决策咨询系统 )