5月26日,据中指研究院最新数据显示,成都住宅市场正经历结构性变革,中产改善需求成为主导力量。

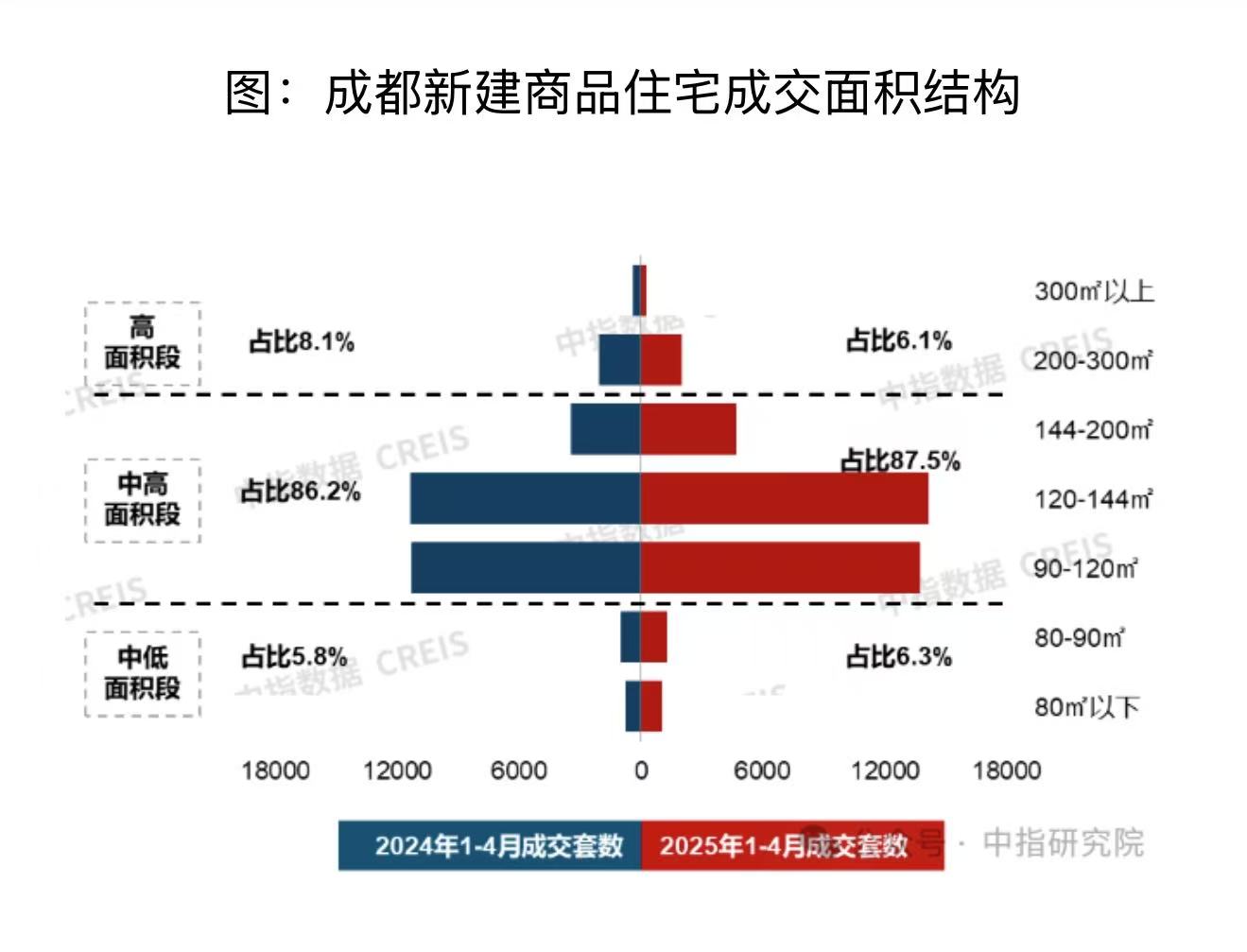

中指研究院最新数据显示,2025年1-4月成都新建商品住宅成交呈现"纺锤型"结构,90-200㎡中高面积段成交套数占比达87.5%,同比提升1.4个百分点,创近五年新高。与之呼应,250-500万总价段成交占比突破30%,同比增幅2.9个百分点,折射出城市购买力层级上移的清晰轨迹。

从面积维度观察市场分化显著(图1):

刚需型萎缩:90㎡以下成交占比仅6.3%,虽同比微增0.5个百分点,但较2019年峰值已腰斩;

改善型爆发:90-144㎡主力面积段贡献超六成交易量,120-144㎡户型成交同比激增24%;

豪宅市场退潮:200㎡以上大户型成交占比降至6.1%,同比减少1.7个百分点,超千万级产品去化周期达28个月。

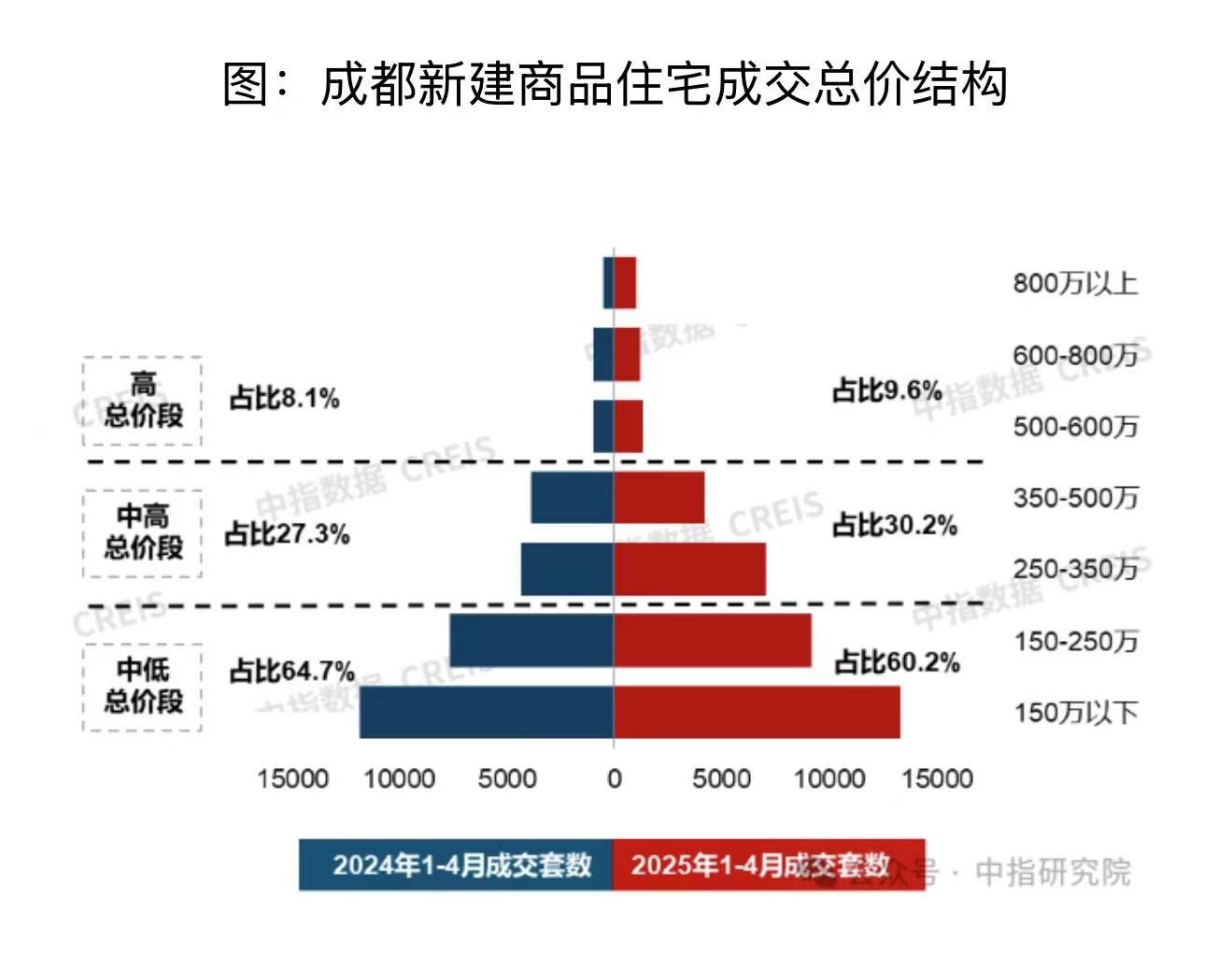

总价结构变迁更印证购买力重构(图2):

中产购买力觉醒:250-500万总价段成交占比突破30%关键线,其中350-500万细分段同比增幅达5.2%;

基础购买力下沉:150万以下成交占比60.2%,同比下降4.4个百分点,显示首置客群持续外溢近郊;

顶豪市场异动:500万以上成交占比9.6%,较去年同期提升1.5个百分点,但600万以上产品实际成交套数下降13%。

市场结构性升级背后是三重驱动:

政策红利释放:144㎡以下户型取消限购刺激改善需求,二孩家庭占比提升催生功能性空间需求;

产品供给迭代:万科、龙湖等房企将主力产品线调整至110-130㎡四房,得房率提升至80%以上;

价格梯度重构:核心区房价突破4万/㎡门槛,倒逼中产客群向二圈层品质项目迁移。

分析师指出,当前成都楼市呈现"中间热两头冷"的典型特征,既反映城市能级提升带来的购买力升级,也暴露基础住房保障体系待完善的结构性矛盾。随着5月"以旧换新"政策落地,预计总价300-500万置换链条将加速运转,或为下半年市场注入新动能。