7月4日,据克而瑞研究中心最新数据显示,中国房地产行业“强者恒强”格局在2025年上半年持续深化。

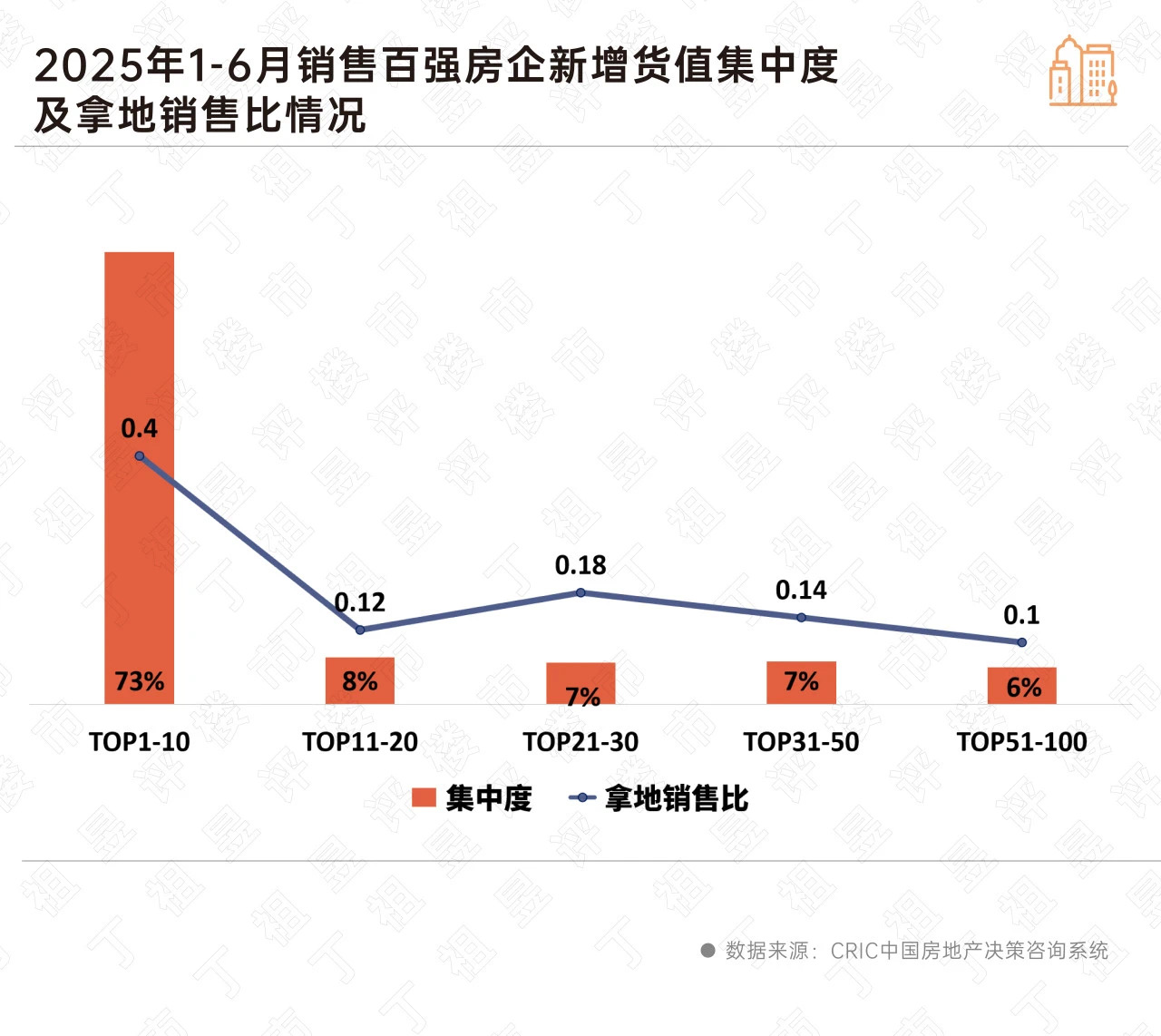

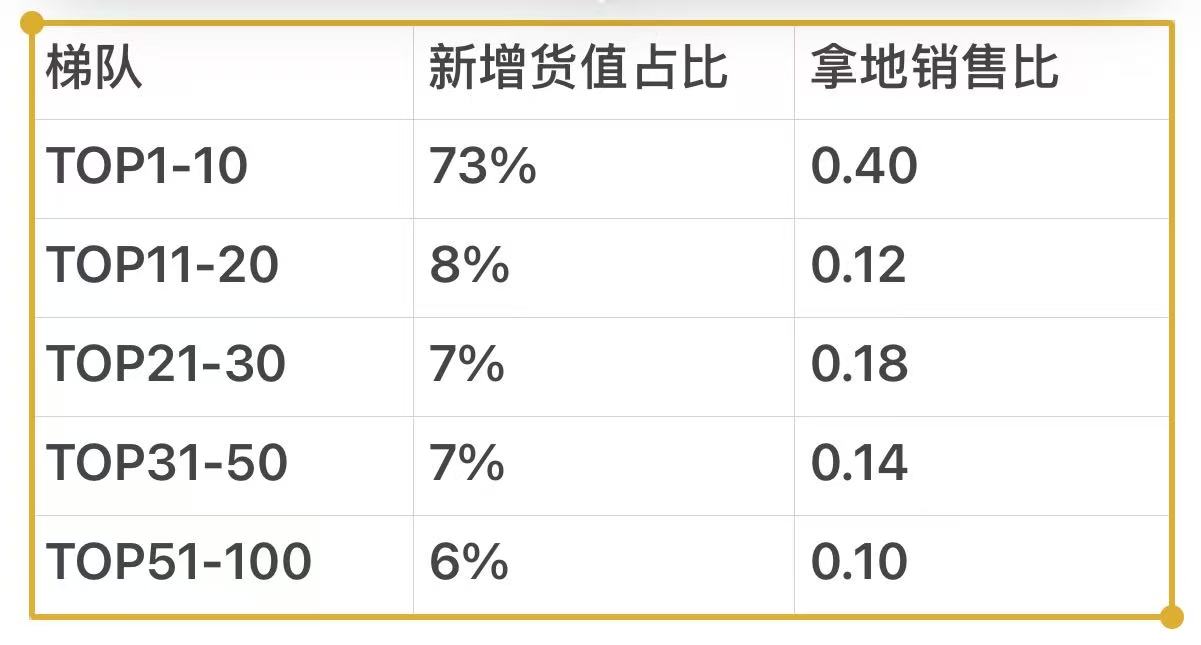

具体来看,1-6月销售百强房企的新增土地货值高度集中于头部企业——TOP10房企新增货值占百强总量的73%,较2024年末大幅提升约10个百分点,创下近年集中度新高。

梯队分化显著 超六成百强“零拿地”

根据数据分析可以看出,市场资源进一步向顶尖房企倾斜,各梯队拿地能力呈现阶梯式断层。

其中,TOP11-20房企新增货值占比为8%,TOP21-30占比7%,TOP31-50占比7%,而后50强房企合计货值贡献仅占6%。

值得警惕的是,64%的百强房企上半年未新增土地储备,市场参与度明显萎缩。在行业深度调整期,多数企业将现金流安全置于首位,投资策略维持审慎基调。

央国企主导核心地块 民企投资持续收缩

据统计,中国上半年百强房企整体拿地销售比为0.26,较去年末提升近0.1。

其中TOP10房企拿地强度升至0.4,显著高于行业均值。

以金茂、滨江、绿城、建发为代表的资金充裕型房企,通过逆周期补充核心城市优质土储,为后续市场复苏抢占先机。

未来趋势:市场格局加速重构

随着行业进入深度调整周期,“去库存、优结构”成为房企核心任务。

克而瑞分析认为,央国企将持续主导土地市场,聚焦一二线城市核心地段稀缺地块;仅少数财务稳健的头部民企选择性参与土拍,整体投资规模受限;TOP10房企凭借融资及销售优势,有望进一步扩大市场份额。

当前土地市场的“冰火两重天”现象,预示着未来行业洗牌将更为剧烈。能否在调整周期精准投资,已成为房企能否穿越寒冬的关键分水岭。(本文数据图表来源:克而瑞研究中心(CRIC)中国房地产决策咨询系统)