10月11日早间,中指研究院发布9月融资结构情况,其各渠道均大幅下降,信用债发行量腰斩。

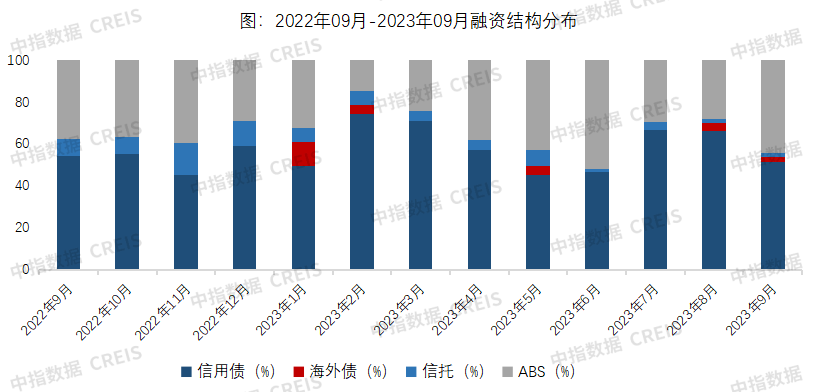

从融资结构来看,9月信用债规模占比51.2%,海外债占比2.6%,信托占比1.8%,ABS融资占比44.4%。具体来看,9月,房地产行业信用债融资179.0亿元,同比大幅下降53.8%,环比下降61.4%;海外债发行金额9.0亿元,环比下降63.5%;信托融资6.2亿元,同比下降89.1%,环比下降53.2%;ABS融资155.1亿元,同比下降42.6%,环比下降20.8%。

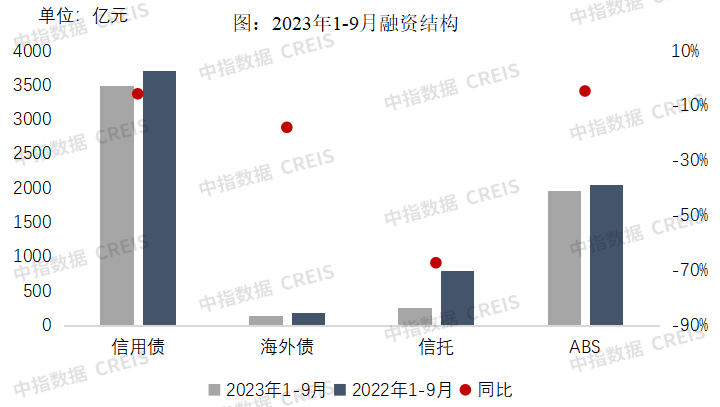

2023年1-9月,房地产行业信用债融资3498.3 亿元,同比下降5.7%;海外债发行144.5 亿元,同比下降17.9%;信托融资260.6 亿元,同比下降67.3%;ABS融资1955.9 亿元,同比下降4.7%。

受上年和上月高基数影响,9月信用债发行总量同环比均大幅下降,规模降至近一年来最低水平。其中,卓越商管等1家民营房企成功完成信用债发行,民营房企发行金额10亿元,民营和混合所有制企业发债金额经过前两个月高峰后显著回落,绝对规模为2023年以来第二低位。信用债融资成本较上月明显上升,高于2023年均值,期内昆明市安居集团、秦汉新城开发建设集团4笔信用债成本较高,票面利率超6%,拉高了整体融资成本。

(2022年11月-2023年9月各类企业信用债发行统计)

海外债在连续两月均少量发行,9月美元债发行企业为黑牡丹。黑牡丹新发美元债票面利率为6.95%,成本偏高,远高于其在境内发行信用债的成本。海外债渠道不畅,成本较高。近期,仍有民营房企出现违约事件,海外债投资人信心仍在持续受创,短期内难以恢复。且受美元利率偏高影响,海外债对发债人吸引也有所减弱,净融资额预期将保持低位。

9月信托融资额连续下滑,金额极少。发行规模2022年4月以来持续下滑、规模锐减,单月融资额低于百亿元,2023年8月进一步下滑不足20亿元,融资渠道几近关闭。

ABS发行金额同环比大幅下降,发行量150亿元左右,规模连续减少。平均利率为3.32%,较上月显著提升,除上月低基数外,期内成本上升可能与城投公司资产支持证券融资成本偏高有关。其中,供应链ABS是发行规模最大的一类资产证券化产品,占比达50.8%,CMBS/CMBN、类REITs分别占比41.0%、5.2%。