11月15日,中指研究院发布开发经营数据,从数据、供应、资金来源三方面进行详细解读。

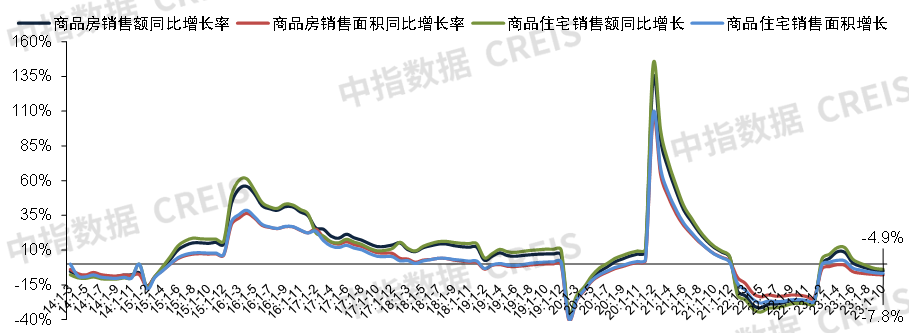

数据显示, 需求方面,1-10月商品房销售降幅略有扩大,10月单月销售金额同比降幅继续收窄。

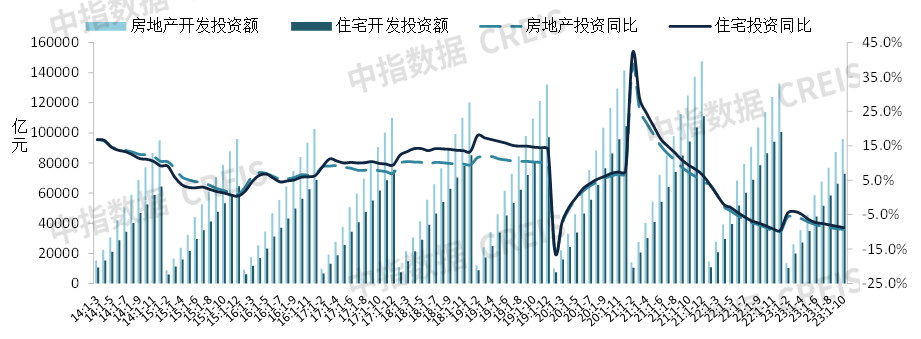

供应方面,1-10月房地产开发投资同比下降9.3%,新开工面积同比下降23.2%。

资金来源方面,1-10月房企到位资金同比降幅为13.8%,其中定金及预收款、个人按揭贷款降幅连续扩大。

从销售表现来看,受房价下跌预期、居民收入预期偏弱等因素影响,短期市场修复持续性略显不足。1-10月,全国商品房销售面积、销售金额累计值降幅有所扩大,但从10月单月来看,销售金额同比降幅连续3个月收窄,10月收窄至-8.1%,销售面积单月同比降幅略有扩大,至-11%。

(2014年至今全国商品房和住宅累计销售面积以及销售额同比增速)

高频数据方面,根据中指数据,11月前两周重点50城周均销售规模较10月周均下降8.4%,同比下降10.1%,降幅较上月有所收窄。从二手房市场来看,11月前两周重点10城周均成交套数较10月周均增长17.3%,同比增长25.5%,二手房市场保持一定活跃度,有利于为新房市场释放更多改善性需求。

(2014年至今房地产和住宅累计开发投资及其同比增速)

从供应方面来看,1-10月,房地产开发投资持续承压,累计同比降幅扩大,新开工在低基数效应下,累计同比降幅小幅收窄。10月单月,房地产开发投资同比降幅较上月持平,单月同比降幅连续6个月在10%以上;房屋新开工降幅在20%以上。企业融资方面,10月,融资规模连续3个月下降,近期中央金融工作会议会议指出“一视同仁满足不同所有制房地产企业合理融资需求”,优质企业融资支持力度有望加大。

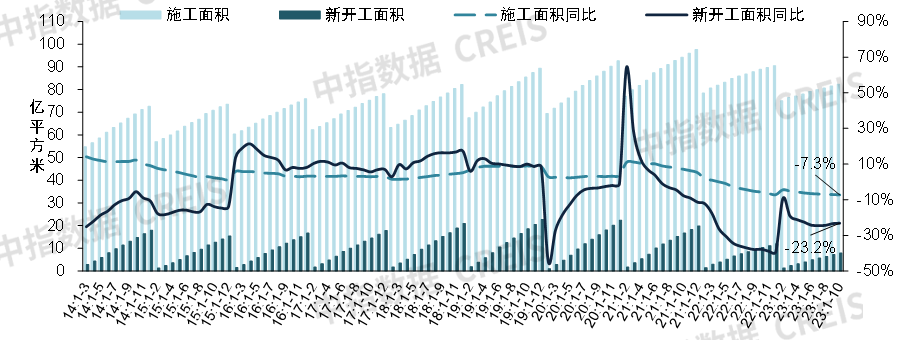

(2014年至今全国房屋累计新开工和施工面积及其同比增速)

从趋势来看,一方面,临近年末,企业或将加快项目推盘节奏、加大营销力度,进而促进部分需求释放,另一方面,核心城市二手房销售保持恢复情况下,有望带动新房市场活跃度提升,叠加当前相对宽松的政策环境及去年低基数效应,房地产市场有望逐步企稳。