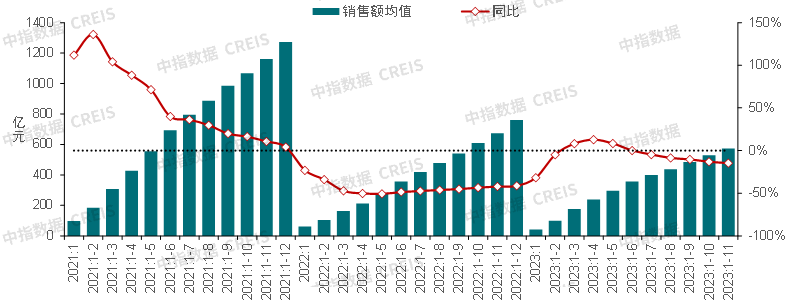

根据中指数据,销售方面,2023年1-11月,TOP100房企销售总额为57379.0亿元,同比下降14.7%,降幅相比上月扩大1.6个百分点。各阵营房企销售额同比均有所下降,TOP10房企销售额平均同比下降9.3%,TOP11-30、TOP31-50房企、TOP51-100房企销售额平均同比降幅较大,分别下降14.6%、17.7%、25.1%。

(2021年至2023年1-11月TOP100房企销售额均值及增速情况)

从企业类型来看,央国企实现增长。TOP50企业中,央国企销售额平均增长8.2%,而稳健民企销售额平均下降6.8%,混合所有制企业下降15.3%,出险民企下降48.0%。

拿地方面,2023年1-11月,TOP100企业拿地总额10855亿元,同比下降6.6%,降幅较上月收窄3.4个百分点。其中,前50家企业和前100家企业中,央企和国企数量占比均在七成以上。头部企业坚持以销定产、量入为出,以保持投资效率和经营稳健。

融资方面,2023年1-11月,房地产企业债券融资总额为6287.9亿元,同比下降8.6%,降幅较上月收窄0.3个百分点。其中,房地产行业信用债融资3959.5亿元,同比下降6.8%,占比63.0%;海外债发行183.8亿元,同比增长4.4%,占比2.9%;ABS融资2144.6亿元,同比下降12.6%,占比34.1%。

从债务余额来看,截至10月末,2023年内到期债券余额为1165.3亿元,其中,海外债占比为23.4%,信用债为76.6%。2024年到期债券余额为7873.4亿元,其中,海外债占比为34.0%,信用债占比为66.0%,整体偿债压力仍在。

2023年,我国房地产市场仍处于下行阶段,房企资金面承压未改。在供求发生重大变化的新形势下,市场格局与企业格局继续面临调整,长期来看,房地产市场十万亿规模仍在,不同城市、不同需求仍有结构性机会。

与此同时,行业探索新发展模式的方向逐渐清晰,房企应紧抓市场机会积极作为,并主动适应新形势,轻重并举实现高质量发展。

展望2024年,全国新房市场短期依然面临下行压力,不同房企需要结合自身情况制定相应策略,穿越周期。

针对出险房企,建议积极作为,解决当前面临的问题

一方面,借助当前金融政策窗口,积极与金融机构对接,对债务能展尽展,同时,积极营销回款,并全力保交付。

另一方面,处置资产、加快出清,抓政策机遇盘活存量,包括未售住宅、非住宅、未动工土地等,结合政策契机,主动寻求机会将相关资产通过转为保租房或保障房进行盘活,承担相应损失进行出清。

针对稳健型房企,抓市场机会积极营销,快速回笼资金,轻重并举探索新发展模式

第一,积极营销快速回款。当前房地产市场规模仍在,中长期看政策环境仍将保持宽松态势,核心一二线城市政策具备进一步优化空间,企业应把握市场窗口积极营销。同时,和金融机构积极开展合作,拓宽融资渠道,降低融资成本。

第二,优化城市布局结构,聚焦核心城市,并保持一定拿地规模。土地是房企重要的生产资料,企业须保持一定的拿地规模,才能实现可持续发展。当前市场仍处调整期,精准投资仍是最重要的投资策略,房企拿地仍需优中选优,聚焦核心城市核心区域,保障项目去化安全性。另外,明年城中村改造或将得到更多政策和资金支持,房企应积极寻找参与城中村改造的机会。

第三,打磨产品力,把握主流需求。未来好产品、好服务是房企立足市场的关键。在商品住房回归商品属性的趋势下,未来消费者对房企产品品质和服务品质的要求也将更高,好产品、好服务才会有更强市场竞争力;同时,改善性需求未来具备较大发展空间,把握主流需求,才能更好地促进销售资金回笼。

第四,轻重并举,积极探索新发展模式。在新形势下,伴随着行业探索新的发展模式,房企也应顺势而为,积极探索适合自身发展的新模式,轻重并举或是重要方向,代建、物业服务、商业运营、长租公寓等方面具备发展空间。如在代建领域,近年地方国资拿地入市率低、地方保障房建设正在加速,代建市场仍处于快速发展期,代建行业渗透率及规模仍有较大提升空间。